Economie et fiscalité

Le coût d'un parc éolien en mer

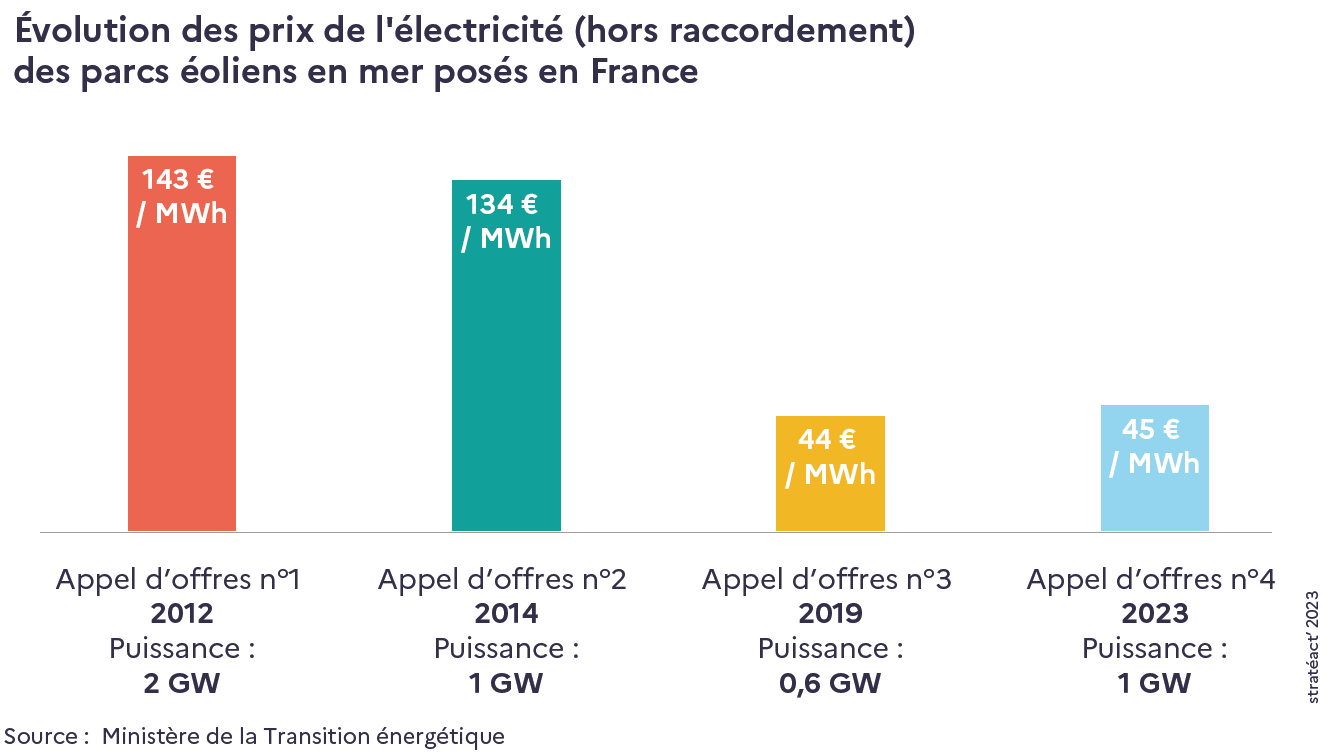

Les premiers projets de parcs éoliens en mer posés français et leurs raccordements ont coûté entre 1,4 et 2,2 milliards d’euros par projet, pour des puissances comprises en 450 et 600 MW. Ces coûts sont globalement en baisse grâce aux progrès technologiques, à la structuration des filières industrielles et aux effets d’échelle. L'éloignement des parcs à la côte augmente toutefois les coûts de raccordement.

L'éolien en mer posé est considéré comme une filière mature, qui affiche des coûts qui rendent cette technologie très compétitive. Le prix de l'électricité proposé dans l'offre du lauréat pour le projet éolien en mer de Dunkerque, attribué en 2019, est ainsi de 44 €/MWh. Le lauréat du projet Centre Manche 2, dernier projet attribué en France, en septembre 2025, a quant à lui proposé un tarif d'achat de 66 €/MWh.

L'éolien flottant, avec un potentiel significatif même s’il est encore aujourd'hui moins mature techniquement que l’éolien posé, présente des coûts plus importants, qui pourraient converger à terme avec ceux de l'éolien posé. Les premiers projets commerciaux en Méditerranée ont ainsi été attribués en décembre 2024 aux tarifs de 85 et 92 €/MWh

Dispositifs de soutien

Le coût des énergies renouvelables, et notamment l’éolien en mer, a fortement baissé ces dernières années. Néanmoins, compte tenu de la variabilité des prix de marché, les investisseurs n’ont pas la certitude que les revenus issus de la vente de l’électricité compensent les coûts de construction et d’exploitation sur le long terme.

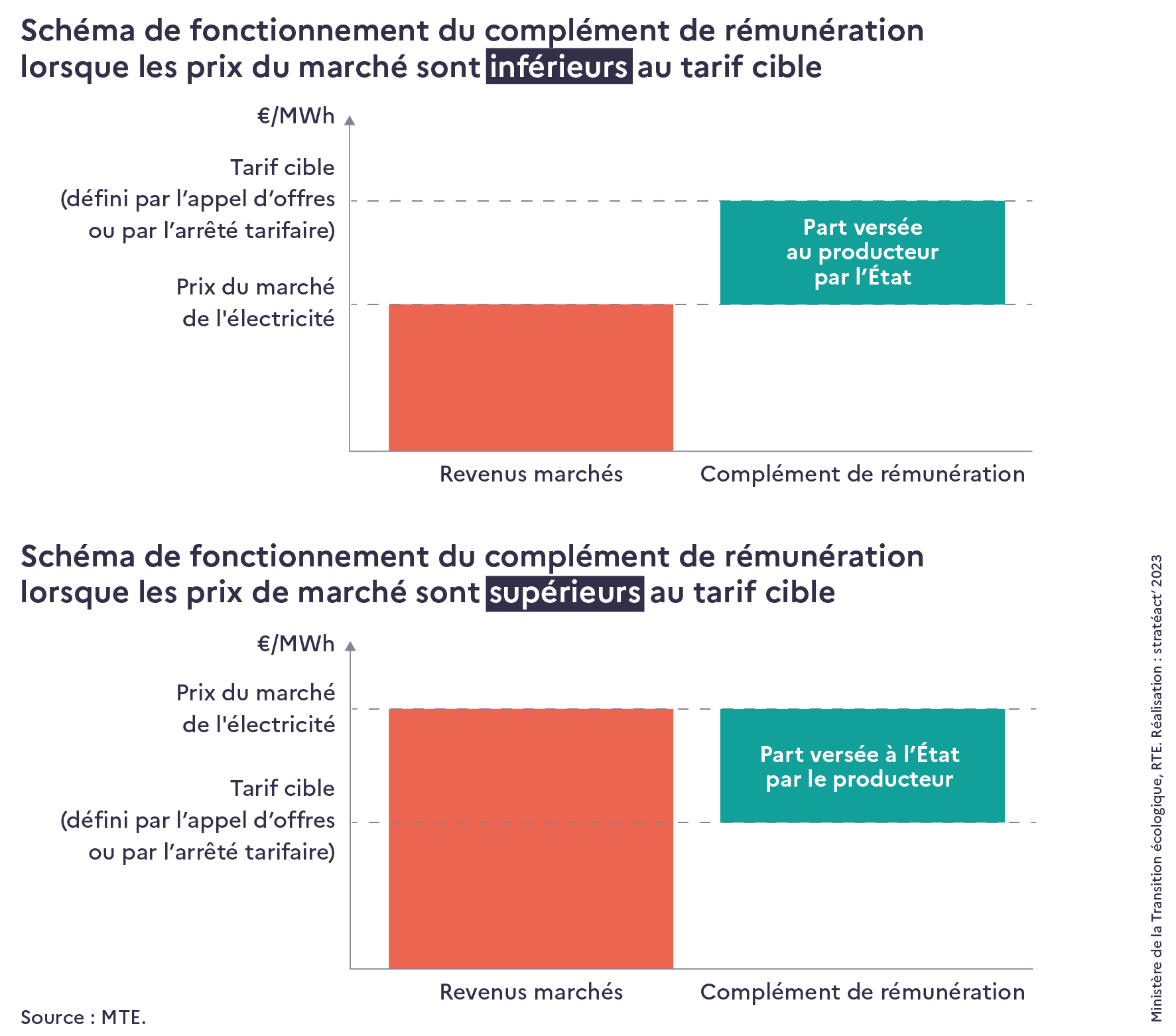

Ainsi, l’État a fait le choix de mettre en place un mécanisme permettant de soutenir le développement des énergies renouvelables en mer qui contribuent à la transition énergétique. Depuis 2016, ce soutien prend la forme d’un contrat de complément de rémunération bidirectionnel :

- Les candidats à l’appel d’offres d’un parc éolien en mer proposent dans leurs offres un tarif auquel ils souhaitent vendre leur électricité lors des 20 premières années d’exploitation du parc ;

- Le producteur, lauréat de l’appel d’offres, vend l’électricité produite par le parc éolien en mer sur le marché de l’électricité :

- Si le prix de marché est inférieur au tarif cible, l’État complète la rémunération du producteur afin qu’elle atteigne le tarif cible.

- Si le prix de marché est supérieur au tarif cible, le producteur reverse à l’État la différence.

Cette symétrie du complément de rémunération évite une sur-rémunération pour le producteur : en cas de prix élevés sur les marchés de vente d’électricité, l’État capte ainsi une partie des gains. En période de prix bas, ce mécanisme garantit au producteur un complément de revenus de la part de l’État.

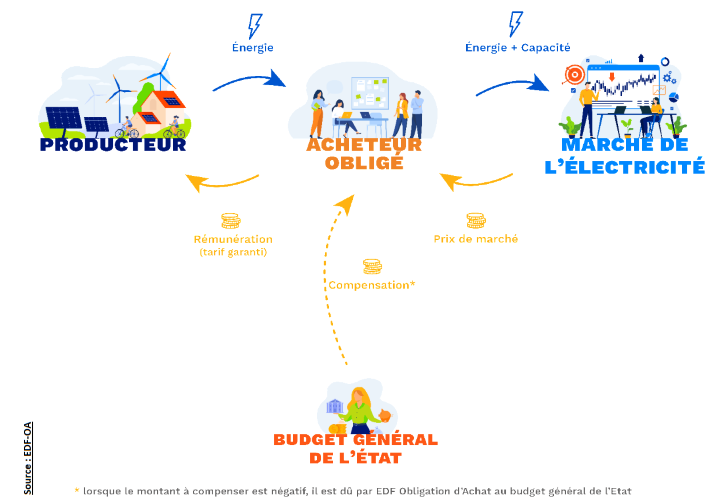

Ce mécanisme de rémunération est différent du mécanisme en place pour les premiers projets posés français et les projets pilotes éolien flottant, qui sont soutenus via une obligation d’achat. Avec ce mécanisme, EDF OA achète l’intégralité de la production du parc à un prix du MWh fixé et vend cette électricité sur le marché de gros. La différence entre le tarif d’achat et le prix de marché revient à l’État si celle-ci est positive, ou est compensée par l’État si celle-ci est négative.

L'évolution des recettes attendues pour l'Etat

La hausse des prix de l’électricité et la baisse des coûts des moyens de production d’électricité à partir des énergies renouvelables permettent de diminuer l’aide d’État accordée aux énergies renouvelables par les contrats de complément de rémunération et obligations d’achat, et même de la transformer en un gain net pour l’État, à même de financer d’autres politiques publiques.

À titre d’exemple, la CRE estime dans sa délibération du 6 juin 2019 que le projet de Dunkerque pourrait conduire à un versement net de 263 millions d'euros au bénéfice de l’État sur les 20 ans du contrat de complément de rémunération.

Retombées fiscales

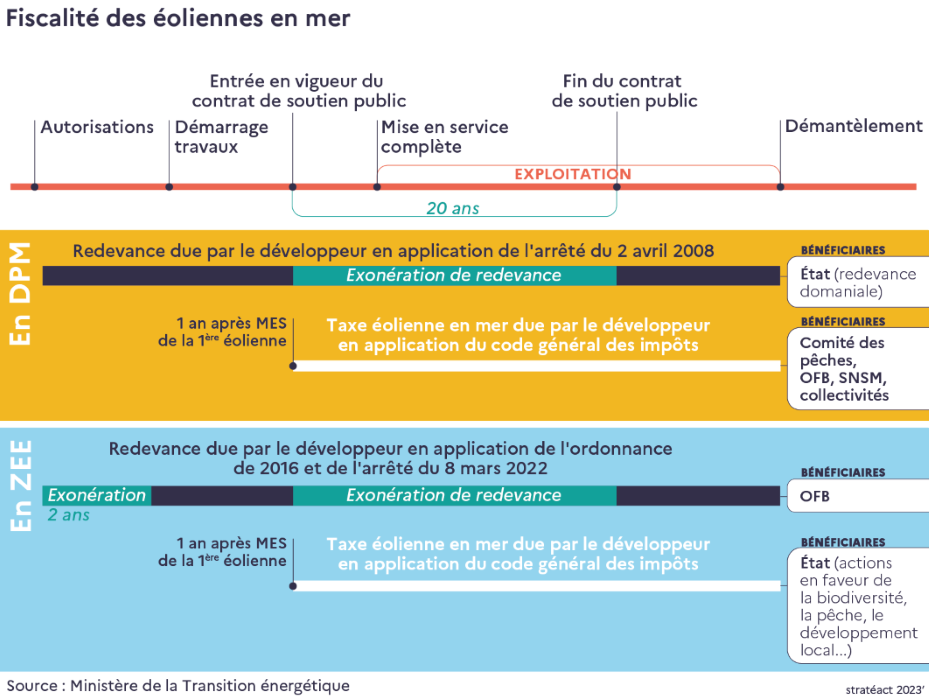

Un parc éolien en mer et les ouvrages de raccordement associés constituent des sources de retombées fiscales spécifiques, qui dépendent notamment de la localisation des éoliennes.

La taxe éolienne en mer sur le domaine public maritime (jusqu'à 12 milles des côtes, soit environ 22 km)

Cette taxe annuelle est acquittée par l’exploitant du parc éolien. Elle dépend du nombre de mégawatts installés dans chaque unité de production d’électricité c'est-à-dire dans chaque éolienne. En 2026, la taxe est de 20 511 € par an par mégawatt installé, soit plus de 20,5 millions d’euros pour un parc de 1 000 MW.

La répartition de la taxe est prévue par l'article 1519 C du code général des impôts :

- 50 % sont affectés aux communes littorales d’où les installations sont visibles ;

- 35 % sont affectés aux comités des pêches maritimes et des élevages marins ;

- 10 % sont affectés, à l’échelle de la façade maritime, à l’Office français de la biodiversité ;

- 5 % sont affectés aux organismes de secours et de sauvetage en mer.

La taxe éolienne en mer en zone économique exclusive (entre 12 et 200 milles des côtes, soit environ entre 22 et 370 km)

Depuis 2022, la taxe éolienne en mer est applicable dans la zone économique exclusive. Cette taxe est identique à celle au sein du domaine public maritime : en 2026, elle est égale à 20 511 €/MW installé. Ce montant est pour le moment intégralement reversé au budget général de l’État afin de financer des actions de développement durable de l'espace maritime.

Redevance d'occupation du domaine public maritime

Les opérateurs d’éolien en mer et RTE doivent payer à l’Etat une redevance annuelle, selon des modalités qui dépendent notamment de la localisation des éoliennes.

La redevance sur le domaine public maritime (jusqu’à 12 milles des côtes, soit environ 22 km)

Le montant de la redevance, qui est versée au budget général de l'Etat, est défini dans la convention d'utilisation du domaine public maritime (CUDPM). Il est déterminé de la manière suivante :

- Une partie fixe : 1 000 € par mât et 0,50 € par mètre linéaire de raccordement pour le domaine public maritime (minimum 200 €), 1 € par mètre linéaire pour le domaine public terrestre (minimum 400 €) ;

- Une partie variable : 4 000 € par mégawatt pour le domaine public maritime, 6 000 € par mégawatt sur le domaine public terrestre.

À titre illustratif, pour les parcs éoliens en mer de Courseulles-sur-Mer et Fécamp, cette redevance s’élèvera respectivement à 2 millions d’euros et 2,4 millions d’euros par an environ pour l’opérateur.

La redevance en zone économique exclusive (entre 12 et 200 milles des côtes, soit environ entre 22 et 370 km)

L'ordonnance de 2016 relative à la ZEE prévoit une redevance dont le montant est intégralement reversée à l'OFB (article 27 de l'ordonnance). Les modalités de calcul de la redevance ont été définies par l'arrêté du 8 mars 2022 fixant le tarif des redevances dues pour l'exploitation du plateau continental ou de la zone économique exclusive par des installations de production d'électricité utilisant l'énergie mécanique du vent et par leurs équipements accessoires et par les ouvrages de raccordement de ces installations.

Le calcul de la redevance est similaire à celui prévu sur le DPM, à l'exception du fait que son montant peut être majoré si le périmètre de l'installation recoupe une aire marine protégée, et que la longueur des câbles inter-éoliennes n’est pas prise en compte dans un objectif de simplification.

La redevance est également due par RTE pour le poste électrique en mer, à hauteur de 10 000 € par plateforme.

Exonération partielle du paiement de la redevance

Pour le DPM comme la ZEE, une occupation à titre gratuit est prévue pendant la durée du contrat de complément de rémunération. L’objectif de cette exonération est d’éviter un aller-retour des flux financiers entre l’État et le développeur éolien, l’Etat versant un soutien public au développeur. Il n’est donc pas souhaitable que le développeur doive reverser une redevance à l’Etat sur cette période : cela conduirait à une augmentation artificielle du tarif demandé par le développeur. Dès la fin du soutien public, le développeur éolien paye la redevance chaque année.